ここからは、各種の資金設計についてみていきます。

まずは住宅資金設計についてです。

住宅の取得には多額の資金がかかります。

マイホームの取得を希望する人に対してFPとしてしっかりとしたプランニングをしてあげたいですよね。

ここでは、住宅ローンの仕組みについて、金利タイプや住宅ローンの種類、繰り上げ返済などの返済方法をしっかりと理解しましょう。

住宅取得の考え方

住宅の取得は、人生のなかでもっとも高い買い物なので、生涯のライフプランをしっかりと立て、それに基づいてプランを立てることが大切です。

これからかかってくる子どもの教育費や老後の生活費までもしっかりと考慮し、将来安心してローンを返済できるように計画を立てる必要があります。

住宅取得に必要な自己資金の額とは?

住宅ローンで融資を受けられるのは基本的に物件価格の8割が限度となることが多い為、住宅取得時には頭金として物件価格の2割程度の資金を用意しておく必要があります。

頭金なしで住宅ローンを組むこともできますが、その分支払う利息が増えたり等のリスクもあるため、頭金をある程度用意してから住宅ローンを組むことが一般的です。

その他、住宅を取得するには登記費用や各種税金などの諸経費がかかります。

これらは物件価格の1割程度となることが一般的なので、住宅取得時には頭金と合わせて物件価格の3割程度の自己資金が必要となります。

参考:住宅取得時の主な費用など

| 主な項目 | |

|---|---|

| 住宅ローン関係 | 融資手数料、団信特約料、登記手数料など |

| 税金 | 登録免許税、不動産取得税など |

| その他 | 引越し費用など |

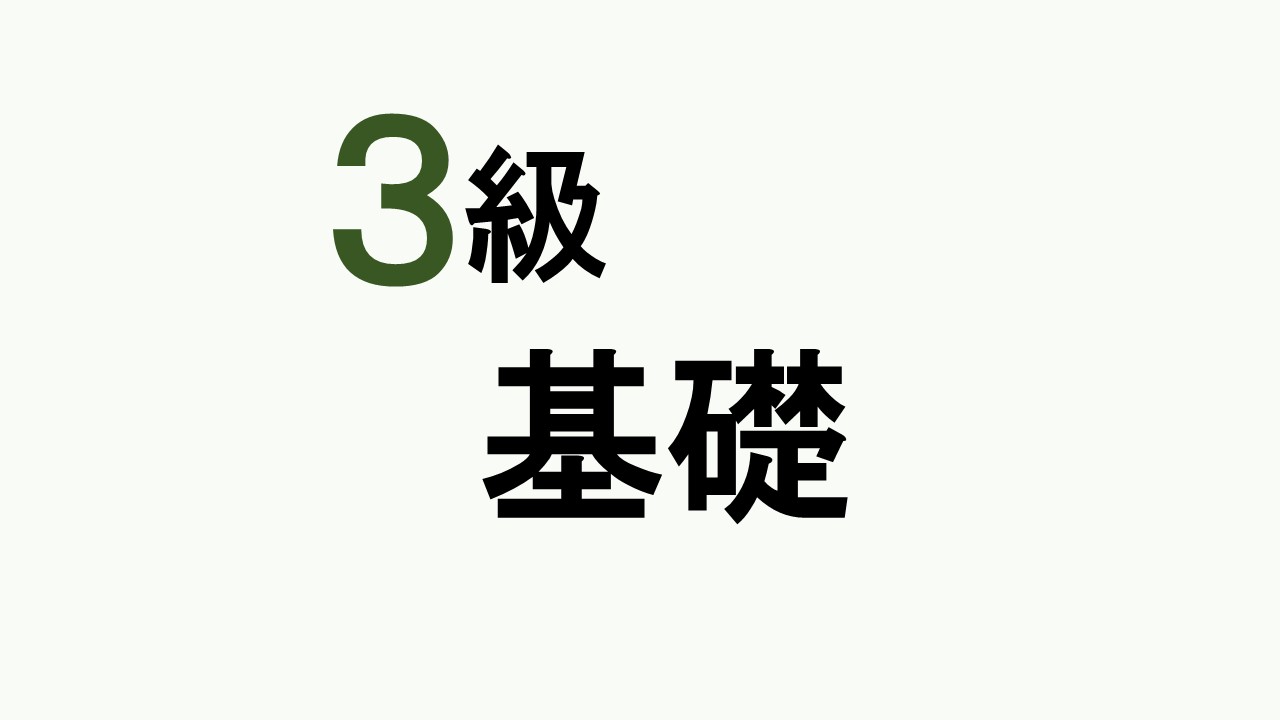

住宅ローンの金利タイプ

住宅ローンを組むに際して、固定金利や変動金利などどの金利タイプにするかは迷うところです。

住宅ローンの金利タイプには、固定金利型、変動金利型、固定金利選択型の3つのタイプがあります。

ここでは、それぞれの特徴を理解しましょう。

固定金利型

固定金利型とは、当初の適用金利が返済終了まで変わらないものをいいます。

一般に適用金利の水準はもっとも高くなります。

変動金利型

変動金利型とは、返済の途中で、市場の金利の変動に応じて適用金利が変動(見直される)するものをいいます。

半年ごとに適用金利が見直され、返済額の見直しは5年ごとにされることが一般的です。

適用金利の水準はもっとも低いが、将来的に金利が上昇すると返済額が大きくなり、負担が増えるという可能性があります。

固定金利選択型

固定金利選択型とは、返済当初の一定期間だけ金利が固定され、固定金利期間終了後は、再び固定期間とするか変動金利に移行するかを選択できる金利タイプのことをいいます。

再び固定期間を選択し、固定金利期間が長くなるほど、適用金利は高くなります。

住宅ローンの返済方法

住宅ローンの返済方法は、元利均等返済(がんりきんとうへんさい)と元金均等返済(がんきんきんとうへんさい)の2つがあります。

この違いはよく出題されていますのでしっかり理解しておきましょう。

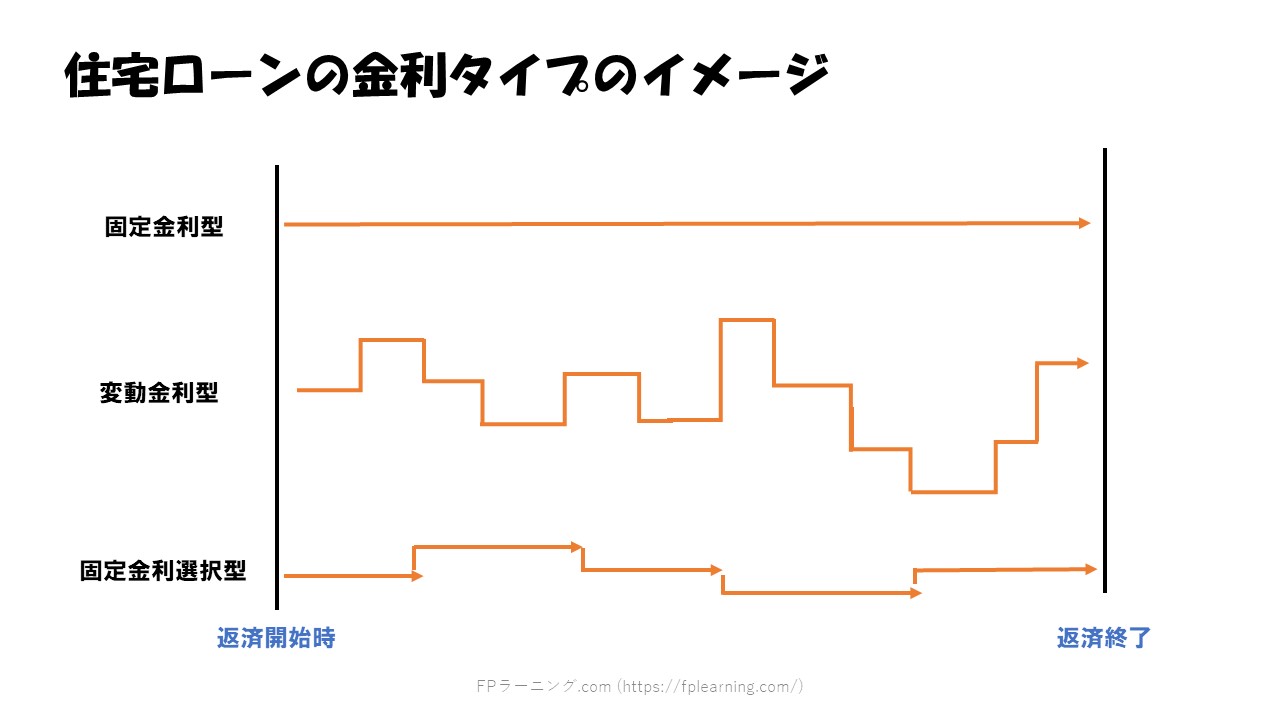

元利均等返済

元利均等返済とは、毎回の返済額(元金と利息の合計額)が一定となるように返済していく方式です。

返済当初は利息部分の返済額が大きく、返済期間が経過するとともに元金部分の返済額が増えていきます。

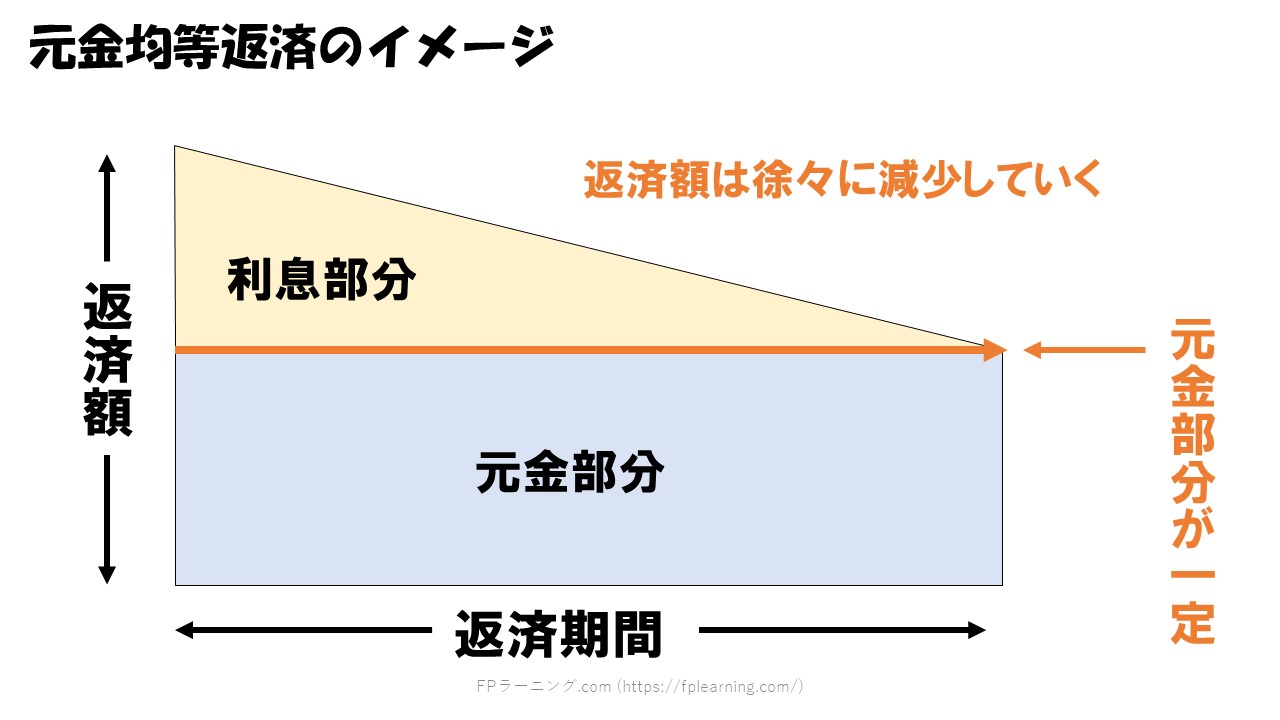

元金均等返済

元金均等返済とは、毎回の返済額のうち、元金部分の返済額は一定で、それに利息を上乗せして返済していく方式です。

返済が進んでいくと、ローン残高が減ってくるので当然利息も減っていきます。

それにともない毎回の返済額も減少していきます。

両者を比較すると

元利均等返済

元利均等返済は毎回の返済額が一定なので、返済計画が立てやすい反面、元金均等返済に比べて返済総額が大きくなります。

元金均等返済

逆に元金均等返済では、元利均等返済に比べ返済総額は少なくなりますが、借入当初の返済額が大きくなるというデメリットもあります。

[box class=”box27″ title=”覚える!”]金額、金利等両者同じ条件ならば、元利均等返済よりも 元金均等返済 の方が返済総額は少なくなる ![/box]住宅ローンの種類と内容

主な住宅ローンとして、財形住宅融資とフラット35があります。

財形住宅融資

財形住宅融資は公的融資の一種で、財形貯蓄を1年以上続けていて、50万円以上の残高があれば、財形貯蓄の残高の10倍(最高4,000万円)まで融資を受けることができるものです。

限度額は物件価格など必要資金の90%以内となり、金利は5年ごとに適用金利が見直される5年固定金利制となります。

財形貯蓄とは、財形制度が導入されている会社に勤めている人が給与天引きで行う貯蓄のことで、「一般財形貯蓄」「財形住宅貯蓄」「財形年金貯蓄」の3種類があり、どの財形貯蓄を行っていても融資を受けることができます。

財形住宅融資の概要

| 金利 | 5年固定金利制(5年ごとに適用金利が見直される) |

|---|---|

| 融資金額 | 財形貯蓄残高の10倍(最高4,000万円)以内で必要資金の90%以内 |

| 融資条件 | 財形貯蓄を1年以上続けていて、50万円以上の貯蓄残高があること |

フラット35

フラット35は、民間の金融機関と住宅金融支援機構が作った長期固定金利型の住宅ローン商品です。

「フラット」は全期間にわたって金利が変わらない固定金利であること、「35」は最長で35年返済であるということを意味しています。

全国の銀行や信用金庫などで取り扱っていますが、金利や手数料は各取り扱い金融機関によって異なります。

金利

金利は固定金利制で融資実行時点での金利が適用されます。

融資金額

融資金額は100万円以上8,000万円以下で、購入価格または建設資金(1億円以下が対象)の100%以内となります。

返済期間

返済期間は15年以上、最長35年で、完済時の年齢が80歳以下でなければなりません。

融資条件

融資条件は、本人または親族が住むための新築住宅の建築、住宅購入であることが必要で、申し込み時点で70歳未満であることです。

ただし、親のローンを子や孫が引き継いで返済する「親子リレー返済」を行う場合は、子や孫の年齢等要件を満たしていれば、申し込み本人の年齢が70歳以上でも申し込みが可能です。

保証人・保証料

不要

繰上げ返済

繰上げ返済の手数料は無料です。

返済金額は金融機関窓口を利用した場合は100万円以上、インターネットサービスを利用した場合は10万円以上から可能です。

フラット35の概要

| 金利 | 固定金利制(融資実行時点での金利が適用) |

|---|---|

| 融資金額 | 100万円以上8,000万円以下で、購入価格または建設資金(1億円以下が対象)の100%以内 |

| 返済期間 | 15年以上、最長35年 |

| 融資条件 | 本人または親族が住むための新築住宅の建築、住宅購入であること | 保証人・保証料 | 不要 | 繰上げ返済 | 金融機関窓口を利用した場合は100万円以上、インターネットサービスを利用した場合は10万円以上から可能 手数料は無料 |

住宅ローンの見直し

住宅ローンの繰上げ返済

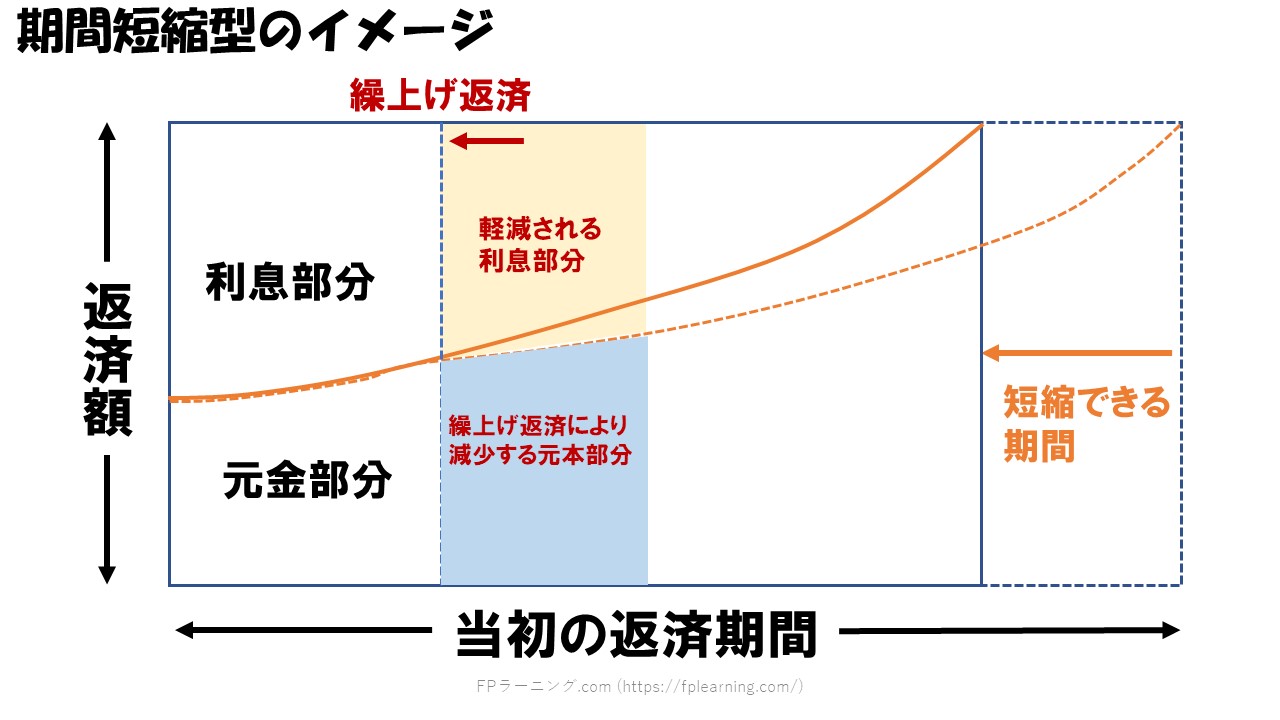

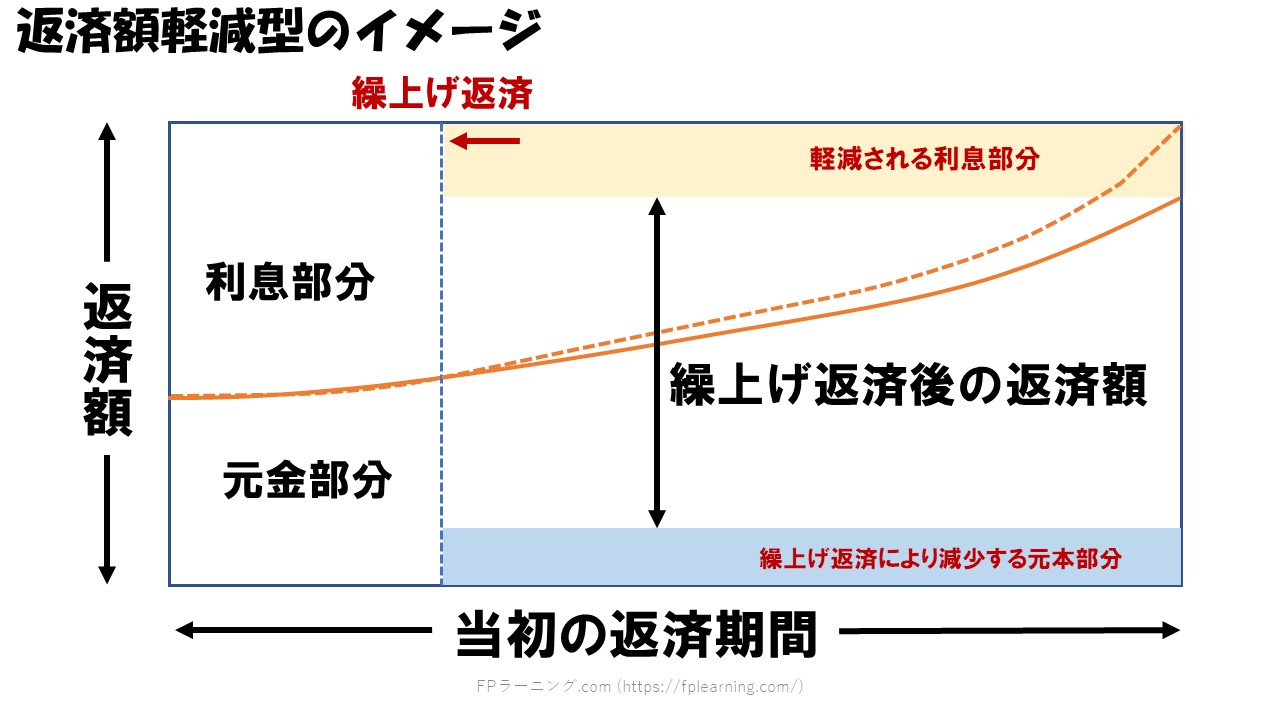

住宅ローンの繰上げ返済とは、通常の返済以外に元金の一部や全部を返済することです。

繰上げ返済した分はローンの元金に充当されるので、その部分にかかる利息を支払う必要がなくなるので、大きな利息軽減効果が期待でき、トータルの支払総額を減らすことができます。

繰上げ返済には、繰上げ返済後の毎回の返済額は変えずに残りの返済期間を短くする期間短縮型と繰上げ返済後の返済期間を変えずに毎回の返済額を軽減する返済額軽減(圧縮)型があり、条件が同一なら期間短縮型の方が利息軽減効果は大きくなります。

| 期間短縮型 | 毎回の返済額は変えずに残りの返済期間を短くする方法 |

|---|---|

| 返済額軽減(圧縮)型 | 返済期間を変えずに毎回の返済額を軽減する方法 |

繰上げ返済は返済開始後、早い段階から始めるほど金利の軽減効果は大きくなります。

住宅ローンの借換え

住宅ローンの借換えとは、現在返済している住宅ローンから別の金融機関の住宅ローンに乗り換えることです。

金利の高い住宅ローンを一括返済し、金利の低い住宅ローンに借換えると返済総額を大幅に減らせることがありますが、担保割れの場合は借換えできない場合があったり、新規に(金利の安い)ローンを組む際に手数料が数十万円かかる場合もあるので、借換えの効果があるかどうかを見極める必要があります。

[btn href=”https://fplearning.com/334/” class=”btntext strong main-c” yoko](次のページ)【3級基礎】教育資金設計 [/btn] [center][btn href=”https://fplearning.com/3kiso/” class=”raised main-bc strong”]3級基礎トップページへ[/btn][/center]