人々は、今後の人生をどのように生きていきたいのかというその人なりの価値観を持って生きています。

この、人それぞれの価値観に基づく生き方のことをライフデザインといいます。

そして、このライフデザインに基づいて自分や家族の生涯の生活設計を立てることをライフプランニングといいます。

終身雇用制度や年功序列制度は変化し、女性の社会進出や少子高齢化社会の進展などにより価値観も多様化してきています。

いままでのように国や会社にライフプランを委ねるのではなく、自己の責任においてライフプランを立てることが大切な時代になってきています。

限りある収入や資産を守り、夢や目標を叶えるためには欠かせないものとなっています。

[box class=”box25″]・ライフデザイン…人それぞれの価値観に基づく生き方・ライフプランニング…ライフデザインに基づき生涯の生活設計を立てること[/box]

FPは顧客のライフプランニングをサポートする専門家なのです。

ライフイベントと3大必要資金とは?

就職、結婚、住宅の取得、子どもの教育、退職など、人生における出来事をライフイベントといい、それぞれのライフイベントを迎えるにあたり、資金が必要となります。

これらのライフイベントの中でも住宅の取得資金(住宅資金)、子どもの教育資金(教育資金)、老後にかかるお金(老後資金)は金額が大きく、3大必要資金と言われています。

[mobile](▼タップすると開きます)[/mobile] [pc](▼クリックすると開きます)[/pc] [open title=’(参考)各年代ごとの一般的な資金ニーズ’] [timeline] [tl label=’20代前半’ title=’独身期’] 自分のこれからのライフデザインの確立に向けて社会生活を始める時期。・将来に向けての自己投資資金 [/tl] [tl label=’20代後半~30代前半’ title=’家族形成期’] 結婚をし、家族を形成する時期です。家を購入したり、出産・教育資金を準備を始める時期です。

・結婚資金・頭金などの住宅資金・教育資金の準備 [/tl] [tl label=’30代後半~40代前半’ title=’家族成長期’] 住宅を取得し、子供の教育にお金がかかる時期です。

・住宅資金・教育資金・将来のための資金の準備 [/tl] [tl label=’40代後半~50代’ title=’家族成熟期’] 住宅ローンを返済し、家のリフォームも必要になってくる時期です。自分の老後のことを意識し始める時期です。

・家のリフォーム資金・老後資金の準備 [/tl] [tl label=’60歳前後’ title=’退職期’] 退職により第二の人生がスタートする時期です。退職後のライフプランニングは残りの人生を幸せに過ごすためにも大切になってきます。

・家のリフォーム資金・病気やケガに備える資金・老後の生活資金 [/tl] [tl label=’60代後半以降’ title=’老後期’] ・老後生活資金・相続の準備 [/tl] [/timeline] [/open]

ライフプランニングの手法

ライフプランニングの手順

FPがライフプランニングをおこなう場合、以下のような手順で行います。

[box class=”box32″ title=”ライフプランニングの手順”] [list class=”ol-circle li-accentbdr acc-bc-before”]- 顧客の夢や目標、現状をヒアリングする

- 顧客から収集した情報をもとに分析し、現状の問題点を把握する

- そこで明らかになった問題点を解決するためのプランを立案する

- 立案したプランの実行を支援する

ライフプランニングを行う際に使用するツール

ライフプランニングを行う場合は以下のツールを使用します。

[box class=”box25″]・ライフイベント表・キャッシュフロー表

・個人バランスシート[/box]

ライフイベント表

ライフイベント表の作成は、ライフプランニングを行ううえでとても重要です。

顧客の夢や希望を整理するために、自分と家族の将来のイベント(結婚・進学など)に関する予定とそれに必要な資金の額を時系列に一覧表にまとめ、目に見える形にしたものがライフイベント表です。

このライフイベント表を作成することで、将来の夢や目標を明確にすることができます。

キャッシュフロー表

ライフイベント表で今後の予定がある程度把握できたらそのライフイベント表をもとに現在の収支状況や将来の収支の状況や貯蓄残高を予想していきます。

ここで使うのがキャッシュフロー表です。

キャッシュフロー表とは、現在の収支状況から今後のライフプランをもとに、将来の収支状況や貯蓄残高などの推移を予想し、表形式にまとめたもので、ライフプランニングをおこなう上での最重要となるツールです。

このキャッシュフロー表から見えてくる問題点に対して解決策を顧客に提案していくことになります。

キャッシュフロー表には、「年間の収入」、「可処分所得の金額」、「年間の支出額」、「年間の収支」、「貯蓄残高」などを盛り込みます。

[box class=”box28″ title=”可処分所得とは”] 可処分所得とは、年収から所得税・住民税・社会保険料(健康保険料、厚生年金保険料など)を差し引いた金額で、実際に使える金額のことです。[/box]

※「社会保険料」には生命保険料は含まれないことに注意しましょう。

[box class=”box8″]可処分所得 = 収入(年収)-(所得税+住民税+社会保険料)[/box]ライフプランニングにおけるキャッシュフロー表には、年収ではなく、実際に使える可処分所得を記入します。

なお、現在一般の会社員であれば可処分所得は年収の7~8割程度となっています。

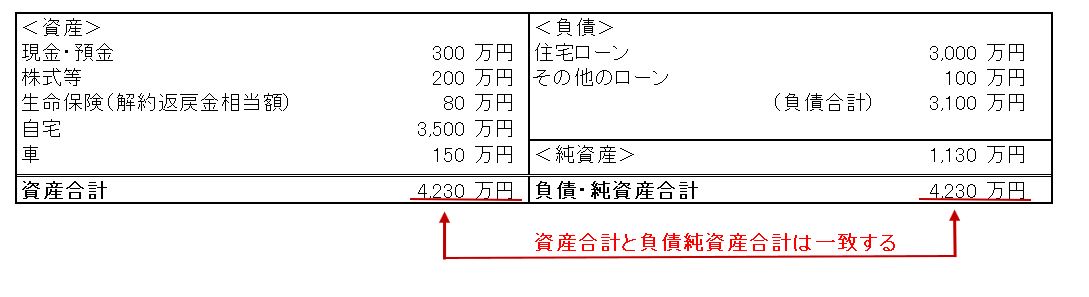

個人バランスシート

次に、キャッシュフロー表からは見えてこない家計の資産(現金、不動産など)と負債(住宅ローンなど)のバランスを分析するためにバランスシート(貸借対照表)を作成します。

バランスシートは左上に資産の時価を記入し、右上に住宅ローンなどの負債の残高を記入し、右下には資産から負債を差し引いた純資産残高を記入します。

このとき、左側の資産合計と右側の負債・純資産合計の額は一致します。

この場合、純資産はプラスとなり健全な状態ですが、もしも資産の合計よりも負債の合計が多い場合は、純資産がマイナス(債務超過)の状態になっているということですので早急に対策を立てる必要があるでしょう。

[btn href=”https://fplearning.com/153/” class=”btntext strong main-c” yoko](次のページ)資金計画を立てる6つの係数とは [/btn] [center][btn href=”https://fplearning.com/3kiso/” class=”raised main-bc strong”]3級基礎トップページへ[/btn][/center]